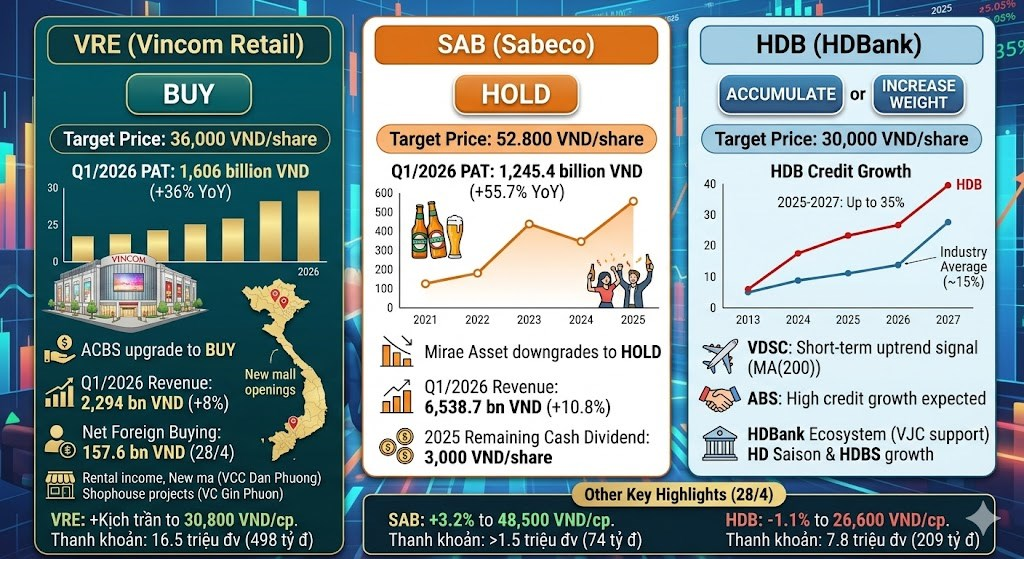

Công ty chứng khoán khuyến nghị mua VRE, giá mục tiêu 36.000 đồng/cổ phiếu. Kết thúc phiên 28/4, cổ phiếu VRE tăng kịch trần lên 30.800 đồng/cổ phiếu. Thanh khoản đạt 16,5 triệu đơn vị, tương ứng khoảng 498 tỷ đồng, tăng gần gấp đôi mức bình quân 10 phiên gần nhất.

Dòng tiền ngoại củng cố đà tăng của VRE khi mua ròng đột biến 157,6 tỷ đồng, chiếm 31% giá trị giao dịch của cổ phiếu và cao nhất toàn thị trường.

Bảng tổng hợp khuyến nghị và phân tích chi tiết của các công ty chứng khoán đối với 3 mã cổ phiếu VRE, SAB và HDB

Trong báo cáo công bố cùng ngày, Công ty Chứng khoán ACB (ACBS) duy trì giá mục tiêu cuối năm 2026 của VRE ở mức 36.000 đồng/cổ phiếu, đồng thời nâng khuyến nghị từ khả quan lên mua do giá cổ phiếu đã giảm 7% kể từ báo cáo ngày 27/1.

Mới đây, VRE công bố kết quả kinh doanh quý I/2026 khả quan với doanh thu đạt 2.294 tỷ đồng (tăng 8% so với cùng kỳ) và lợi nhuận sau thuế đạt 1.606 tỷ đồng (tăng 36% so với cùng kỳ), hoàn thành 30% kế hoạch lợi nhuận và 30% dự phóng của ACBS.

Tăng trưởng lợi nhuận chủ yếu đến từ: doanh thu tài chính (chủ yếu từ lãi tiền gửi, cho vay và đặt cọc) tăng 34% so với cùng kỳ, đạt 836 tỷ đồng; ghi nhận khoản lãi đột biến 185 tỷ đồng từ giao dịch chuyển nhượng bất động sản đầu tư cho một bệnh viện tại phường Tân Sơn Nhất, TPHCM.

Mảng cho thuê bất động sản tiếp tục tăng trưởng ổn định trong quý I/2026 với doanh thu đạt 2.208 tỷ đồng (tăng 9% so với cùng kỳ), trong khi biên lợi nhuận gộp giảm nhẹ xuống 56,2% so với mức 58% của quý I/2025.

Công ty chứng khoán cũng khuyến nghị nắm giữ SAB, giá mục tiêu 52.800 đồng/cổ phiếu. Kết thúc phiên 28/4, cổ phiếu SAB tăng 3,2% lên 48.500 đồng/cổ phiếu. Thanh khoản đạt hơn 1,5 triệu đơn vị (74 tỷ đồng), cao gấp đôi mức bình quân 10 phiên gần nhất.

Trong báo cáo công bố cùng ngày, Chứng khoán Mirae Asset sử dụng phương pháp định giá so sánh (P/E) để định giá cổ phiếu SAB, dựa trên P/E trung bình của các doanh nghiệp cùng ngành và EPS dự phóng năm 2026.

Mirae Asset duy trì giá mục tiêu 52.800 đồng/cổ phiếu, tương ứng P/E 16 lần, đồng thời hạ khuyến nghị xuống nắm giữ (từ tăng tỷ trọng) do giá cổ phiếu đã tăng 9,5% kể từ lần cập nhật gần nhất (trong khi VN-Index tăng 3,4%).

Mới đây, Sabeco vừa công bố kết quả kinh doanh quý I với doanh thu đạt 6.538,7 tỷ đồng (tăng 10,8% so với cùng kỳ). Biên lợi nhuận gộp cải thiện lên 38,1% (so với 31,7% cùng kỳ), đưa lợi nhuận gộp đạt 2.405,1 tỷ đồng (tăng 28,5%).

Trừ đi các chi phí, lợi nhuận sau thuế đạt 1.245,4 tỷ đồng (tăng 55,7%). Theo SAB, kết quả tích cực đến từ nền so sánh thấp của quý I/2025, yếu tố mùa vụ Tết và chi phí đầu vào giảm.

Trong năm 2026, công ty công bố chia cổ tức tiền mặt 5.000 đồng/cổ phiếu. Liên quan đến kế hoạch cổ tức, Sabeco thông báo ngày 29/7 sẽ chốt danh sách cổ đông để chi trả phần cổ tức còn lại năm 2025 bằng tiền mặt, tỷ lệ 30% (3.000 đồng/cổ phiếu).

Với hơn 1,28 tỷ cổ phiếu đang lưu hành, doanh nghiệp dự kiến chi khoảng 3.840 tỷ đồng cho đợt chi trả này, ngày thanh toán dự kiến là ngày 28/8.

Về triển vọng năm 2026, dù khởi đầu tích cực trong quý I, giá dầu tăng do căng thẳng Mỹ - Iran có thể làm gia tăng chi phí nguyên vật liệu và vận chuyển, gây áp lực lên biên lợi nhuận.

Mirae Asset dự báo doanh thu năm 2026 đạt 26.511,5 tỷ đồng (+1%), biên lợi nhuận gộp giảm nhẹ còn 35% (từ 35,4% năm 2025). Lợi nhuận hoạt động dự kiến đạt 5.656,3 tỷ đồng (+1,9%), trong khi lợi nhuận sau thuế có thể giảm nhẹ 1% xuống 4.525,1 tỷ đồng.

Công ty chứng khoán khuyến nghị tăng tỷ trọng HDB, giá mục tiêu 30.000 đồng/cổ phiếu. Kết thúc phiên 28/4, cổ phiếu HDB giảm 1,1% xuống 26.600 đồng/cổ phiếu. Thanh khoản đạt 7,8 triệu đơn vị, tương ứng khoảng 209 tỷ đồng.

Theo Công ty CP Chứng khoán Rồng Việt (VDSC), HDB ghi nhận xu hướng tăng giá trong thời gian gần đây sau khi xuất hiện tín hiệu hỗ trợ từ đường MA(200). Diễn biến này giúp cổ phiếu vượt lên trên các đường MA quan trọng, qua đó mở ra cơ hội tăng giá trong ngắn hạn. Vùng hỗ trợ nằm tại 26.200 đồng/cổ phiếu, trong khi vùng kháng cự ở mức 30.000 đồng/cổ phiếu.

Về triển vọng kinh doanh, Công ty Chứng khoán An Bình (ABS) cho rằng HDB có thể đạt mục tiêu kế hoạch nhờ một số động lực chính.

Thứ nhất, tăng trưởng tín dụng được kỳ vọng duy trì ở mức cao nhờ hạn mức tăng trưởng vượt trung bình ngành, đến từ việc tham gia tái cơ cấu tổ chức tín dụng yếu kém (Vikki Bank). Theo đó, HDB được cấp hạn mức tăng trưởng tín dụng lên tới 35% trong giai đoạn 2025 – 2027, cao hơn đáng kể so với mức khoảng 15% của toàn ngành.

Thứ hai, hệ sinh thái liên quan đến Vietjet Air (VJC) tiếp tục hỗ trợ nhu cầu tín dụng. VJC đang triển khai nhiều dự án lớn như trung tâm bảo dưỡng tàu bay tại sân bay Long Thành, mở rộng sang dịch vụ kỹ thuật hàng không và huy động 3.000 tỷ đồng trái phiếu riêng lẻ.

Thứ ba, thu nhập từ phí dự kiến duy trì đà tăng trưởng tích cực khoảng 20% trong năm 2026, nhờ mở rộng tệp khách hàng và nhu cầu sản phẩm tài chính gia tăng khi thị trường vốn hồi phục.

Ngoài hoạt động ngân hàng chính, HDBank còn được hỗ trợ bởi các công ty con. Cụ thể, công ty chứng khoán HDBS đang có kế hoạch tăng vốn lên hơn 11.000 tỷ đồng và dự kiến lên sàn (IPO) vào năm 2026. Trong khi đó, công ty tài chính tiêu dùng HD Saison đã được nâng tỷ lệ sở hữu lên 75%, nhờ vậy phần lợi nhuận mang về cho HDBank từ mảng cho vay tiêu dùng cũng tăng lên.

Hiệu quả hoạt động của ngân hàng được kỳ vọng duy trì ổn định, với hệ số CIR ở mức thấp nhờ nền tảng số hóa và khả năng kiểm soát chi phí tốt.